Jak wojna z Iranem wpływa na PPK, IKE, IKZE i OFE

11 kwietnia 2025

Konflikt zbrojny między Izraelem i USA a Iranem przerwał blisko roczny okres wzrostów na światowych giełdach. Na rynkach akcji i obligacji od dwóch tygodniu utrzymuje się spora zmienność, która wpływa również na wyniki funduszy PPK, IKE, IKZE oraz OFE. W efekcie marcowe wyniki są na lekkim minusie. Warto jednak pamiętać, że w tych produktach liczy się długi horyzont inwestycji, a w tym ujęciu stopy zwrotu są solidne.

Pod koniec lutego wybuchł konflikt zbrojny między Izraelem i USA z jednej strony, a Iranem z drugiej. 28 lutego b.r. rozpoczęły się dwie równoległe operacje – izraelska „Ryczący Lew” oraz amerykańska „Epicka Furia”. Administracja USA wskazuje, że atak na Iran ma na celu przede wszystkim:

- zniszczenie irańskiego potencjału rakietowego i wojskowego,

- uniemożliwienie zbudowania przez Iran broni jądrowej,

- zabezpieczenie zasobów naturalnych,

- obalenie reżimu oraz przejęcie władzy przez opozycję.

Historia tarć między USA-Izraelem a Iranem trwa od dziesięcioleci i jest przeplatana okresami napięć oraz odwilży. Do tej pory jednak z reguły zdarzały się pojedyncze ataki lub mniejsze operacje militarne – konflikt o tej skali nie miał miejsca. W efekcie na wiadomość o wojnie rynki finansowe zareagowały spadkami. To naturalny mechanizm w sytuacji napięć politycznych. Wzrost niepewności ogranicza apetyt na ryzyko.

W przypadku obecnego konfliktu dochodzi jeszcze jeden kluczowy aspekt – cena ropy naftowej.

- Po pierwsze, Iran ma trzecie największe na świecie złoża tego surowca (według Międzynarodowej Agencji Energetycznej (ang. International Energy Agency). Atak na ten kraj, w tym na jego infrastrukturę (również energetyczną), zaburza eksport.

- Po drugie Iran kontroluje Cieśninę Ormuz, czyli szlak transportowy dla ropy naftowej. Nowy najwyższy przywódca Modżtaba Chamenei, który zastąpił zabitego w skutek ataków Alego Chameneiego, ogłosił że cieśnina będzie zamknięta, by „ani jeden litr ropy nie był wyeksportowany z Bliskiego Wschodu”.

- Po trzecie, Iran w odwecie atakuje sojuszników USA w regionie Zatoki Perskiej – w tym Arabię Saudyjską, Zjednoczone Emiraty Arabskie i Katar, czyli eksporterów surowców energetycznych, w tym ropy naftowej.

W efekcie, cena za baryłkę skoczyła powyżej 100 USD – to najwięcej od 2022 r. W obniżaniu cen surowca ma pomóc uwolnienie rezerw przez IEA. Plan zakłada, że na rynek trafi 400 mln baryłek surowca. Donald Trump wydał 30-dniową zgodę na zakup rosyjskiej ropy.

Jak wojna w Iranie wpływa na rynek akcji i obligacji

Toczący się konflikt i wzrost cen ropy wywołuje dużą zmienność na rynku akcji i obligacji. Inwestorzy obawiają się przede wszystkim inflacji. Droższa ropa oznacza wzrost cen usług i towarów na całym świecie. Oznacza to, że scenariusz dalszych obniżek stóp procentowych w USA w tym roku staje się coraz mniej prawdopodobny, a luzowanie polityki pieniężnej było paliwem wzrostów na rynkach akcji w ubiegłym roku. Na horyzoncie mieni się także ryzyko stagflacji, a więc inflacji połączonej z wyhamowaniem rozwoju gospodarczego.

W rezultacie główne indeksy rynkowe, przez cały marzec doświadczają zawirowań. Gdy wzmagają się obawy o długość trwania konfliktu i ceny surowców, ceny papierów wartościowych spadają. Tak było między innymi gdy baryłka przekroczyła psychologiczną barierę 100 USD. Chwile oddechu pozwalają odrobić część strat – przykładem jest wiadomość IEA o rezerwach. W marcu indeksy akcji są pod kreską, ale poziom strat jak dotąd nie jest bardzo duży. Od końca lutego do końca sesji w dniu 13 marca b.r. amerykański S&P500 spadł o -4,52%, niemiecki DAX o -7,37%, a warszawski WIG o -5,00%.

Warto zauważyć, że silniejszą podaż widać również na rynku obligacji. Zwykle w czasie konfliktu papiery dłużne zyskują, ponieważ są traktowane jako tzw. bezpieczne przystanie. Tym razem na ich niekorzyść działa niepewność co do ostatecznego wpływu wzrostu cen surowców na inflację. To przekłada się na wyższe oczekiwania co do stóp procentowych i rentowności papierów, a to z kolei mechanicznie spycha wyceny papierów w dół. Warto zaznaczyć, że przed wybuchem konfliktu rynki generalnie wyceniały kolejne obniżki stóp. . Od początku konfliktu Indeks S&P US Treasury Bond 10+ Year Index, który grupuje amerykańskie 10-letnie obligacje skarbowe spadł o ok. -4,1% (dane podajemy na 13.03.2026).

W Polsce mimo ryzyk jakie wywołała wojna na Bliskim Wschodzie, bank centralny ponownie, po raz siódmy z rzędu, zdecydował się obniżyć stopy procentowe – o kolejne 25 p.b. Jak wyjaśnił szef Narodowego Banku Polskiego wpływ na decyzje miała słabnąca inflacja, spadająca dynamika płac oraz gorsze wyniki przemysłu. Mimo poluzowania polityki pieniężnej polskie papiery dłużne również tracą, podążając za rynkami bazowymi. Rentowność 10-letnich obligacji skarbowych wzrosła o 0,8 pkt. proc. (na koniec lutego wynosiła ok. 4,96% a 13 marca b.r. prawie 5,77%). W marcu indeks TBSP, który grupuje polskie papiery skarbowe, spadł o -3,08% (dane podajemy na 13.03.2026).

Jak wojna wpływa na wyniki inwestycyjne PPK, IKE, IKZE i OFE

Toczący się konflikt nie pozostaje bez wpływu na wyniki funduszy emerytalnych, które inwestują oszczędności zgromadzone w pracowniczych planach kapitałowych (PPK), indywidualnych kontach emerytalnych (IKE), indywidualnych kontach zabezpieczenia emerytalnego (IKZE) oraz otwartym funduszu emerytalnym (OFE). W marcu wszystkie nasze fundusze są na lekkim minusie.

Tabela: Wyniki funduszy Nationale-Nederlanden w marcu 2026 oraz od początku działalności

|

Okres |

2025 |

2030 |

2035 |

2040 |

2045 |

2050 |

2055 |

2060 |

2065 |

IKE-IKZE (DFE) |

OFE |

|

03.2026 |

-2,25% |

-2,56% |

-2,72% |

-2,86% |

-3,02% |

-3,10% |

-3,11% |

-3,09% |

-3,13% |

-2,92% |

-4,61% |

|

YTD |

-0,66% |

0,31% |

1,00% |

1,39% |

1,87% |

2,31% |

2,38% |

2,19% |

1,99% |

1,26% |

2,99% |

|

MAX¹ |

34,50% |

63,60% |

82,10% |

97,10% |

112,20% |

121,70% |

124,10% |

119,40% |

64,00% |

292,40% |

890,80% |

Stopy zwrotu podajemy według wyceny z dnia 12.03.2026. Obliczyliśmy je na podstawie notowań naszych funduszy, które publikujemy na stronie nnp.pl

¹ Stopa zwrotu od momentu uruchomienia danego funduszu do wyceny z dnia 12.03.2026.

Początek działalności funduszy:

Nationale-Nederlanden OFE: 20 maja 1999

Nationale-Nederlanden DFE: 2 lipca 2012

Nationale-Nederlanden DFE Nasze Jutro 2025-2060: 9 września 2019, 2065: 17 lutego 2021.

Wyniki Nationale-Nederlanden DFE Nasze Jutro, które inwestują środki w PPK, to ok. -3%. Podobną stopę zwrotu ma Nationale-Nederlanden DFE, inwestujący oszczędności w IKE-IKZE. Niemal wszystkie te fundusze angażują się zarówno w akcje, jak i obligacje. Wyjątkiem jest DFE Nasze Jutro 2025 – od tego roku do jego portfela trafiają wyłącznie papiery dłużne. Warto zauważyć, że część obligacyjna, mimo spadków cen obligacji, wciąż pełni rolę „amortyzatora”. Dzieje się tak ponieważ papiery dłużne zwykle, a także w obecnej sytuacji, tracą mniej niż akcje. Z tego powodu fundusze o większym zaangażowaniu w obligacje w marcu traciły mniej.

Najniższy wynik w marcu wypracował Nationale-Nederlanden OFE (-4,61%). To efekt bardzo dużego zaangażowania w akcje. W związku z wymogami ustawowymi ten fundusz ok. 90% aktywów inwestuje w papiery udziałowe. Nie może także lokować środków w polskie obligacje skarbowe – dopuszczalne są wyłącznie korporacyjne papiery dłużne.

Słabszy miesiąc nie zaciążył mocno wynikom wypracowanym od początku roku. Niemal wszystkie fundusze są na plusie. To zasługa bardzo udanego początku roku, szczególnie na rynkach akcji. Marcowe zawirowania na rynkach lekko uszczupliły ten wynik. Licząc od początku roku lekką stratę ponosi tylko DFE Nasze Jutro 2025.

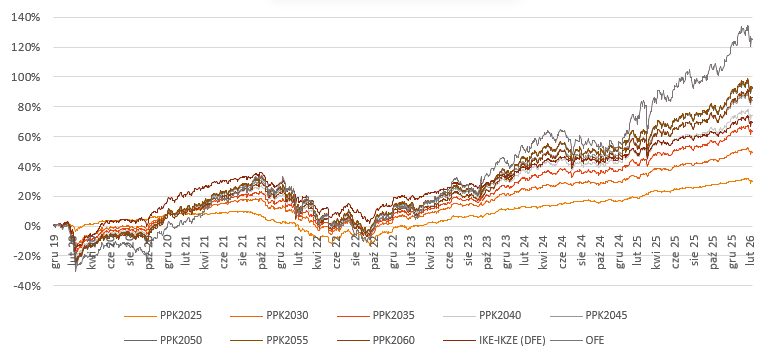

PPK, IKE, IKZE i OFE to produkty, które gromadzą oszczędności emerytalne. Środki są inwestowane często przez co najmniej 20-30 lat. Dlatego na wyniki funduszy warto badać w dłuższym horyzoncie. Weźmy pod uwagę okres liczony od 2020 r., czyli ostatnie 6 lat. Ten czas obejmuje kilka momentów rynkowych zawirowań – poczynając od wybuchu globalnej pandemii COVID-19 w 2020 r., przez duży wzrost inflacji w 2021 r. czy zaostrzenie wolny celnej wiosną 2025 r. Jak widać na wykresie, pomimo tej zmienności, wszystkie nasze fundusze wypracowały solidny zysk. Stopy zwrotu DFE Nasze Jutro o największym zaangażowaniu w akcje (daty w nazwach 2045-2060) oscylują w granicach +80-90%. Najniższy wynik osiągnął DFE Nasze Jutro 2025, który od początku działalności skupiał się niemal wyłącznie na obligacjach – do połowy marca wypracował ok. +30%. Fundusz DFE, który inwestuje środki w IKE-IKZE, osiągnął zwrot w wysokości ok. 70%. Najwięcej zarobił OFE – ponad +120%.

Każdy fundusz Nationale-Nederlanden DFE Nasze Jutro ma w nazwie liczbę (2025, 2030, 2035, itd.). To rok, gdy uczestnik funduszu skończy 60 lat. To do jakiej grupy wiekowej skierowany jest dany fundusz, określa, jak dużą część oszczędności inwestujemy w akcje, a ile w obligacje.

• Fundusze, które w nazwie mają rok przypadający w niedalekiej przyszłości (np. 2025, 2030) są skierowane do najstarszych uczestników. Dlatego inwestycje tych funduszy skupiają się na papierach dłużnych.

• Fundusze o dalszych datach dedykowane są do młodszych osób. Dlatego inwestycje tych funduszy są przede wszystkim w akcje.

Co to w praktyce oznacza?

• Do każdego z produktów emerytalnych środki trafiają regularnie – do PPK i OFE co miesiąc, a do IKE i IKZE zwykle przynajmniej raz na rok. Oznacza to, że każdą wpłatę inwestujemy w funduszu w innym momencie.

• W efekcie każda wpłata ma inną stopę zwrotu. W uproszczeniu – klienci inwestują w naszym funduszu w akcje i obligacje w różnych rynkowych momentach, a więc po różnej cenie.

• Realny wynik oszczędności każdego klienta jest inny. Składają się na niego stopy zwrotu poszczególnych wpłat.

Posłużmy się przykładami.

Przykład 1

Klient wpłacił środki na IKZE 23 marca 2020 r., czyli w momencie „giełdowego dołka” w czasie pandemii COVID-19. Wycena jednostki naszego funduszu wynosiła wtedy 20,13 zł. 4 kwietnia 2025 r., a więc uwzględniając spadki po „cłach Trumpa” wycena jednostki funduszu wyniosła 34,57 zł. Stopa zwrotu tej wpłaty to zatem +71,73%.

Przykład 2

Klient wpłacił środki na IKZE 25 marca 2025 r. Tego dnia wycena jednostki funduszu wyniosła 35,68 zł. Wynik tej wpłaty na 4 kwietnia 2025 r. był ujemny i wyniósł -3,11%.

Warto sprawdzić faktyczny wynik swojej inwestycji. Nasi klienci mogą zrobić to:

• w PPK i OFE – w serwisie Moje NN,

• w IKE i IKZE – w serwisie nnikze.pl (jeśli mają tylko te produkty) lub Moje NN (jeśli mają IKE i IKZE oraz inne produkty).

Gdy sytuacja na rynkach staje się bardzo zmienna, tak jak teraz, warto zachować spokój. Gdy wycofamy środki w czasie spadków pozbawiamy się szansy na odrobienie strat. Warto pamiętać, że w przypadku odbicia indeksów akcji, fundusze z większym zaangażowaniem w akcje, powinny się zachowywać relatywnie lepiej. Im dłuższy horyzont inwestycji, tym większa szansa na to, że nasze środki odpracują straty i wypracują zysk.

Obecne zawirowania to nie pierwszy test dla giełd i naszych funduszy emerytalnych. Ostatni miał miejsce 5 lat temu, gdy wybuchła globalna pandemia COVID-19. Od tamtego czasu zarówno indeksy akcji, jak i fundusze z oferty Nationale-Nederlanden nie tylko odpracowały straty, ale i solidnie zyskały. W ciągu minionych pięciu lat Nationale-Nederlanden DFE Nasze Jutro o najwyższym udziale akcji wypracowały wyniki, które oscylują w granicach 80%. Fundusz o dacie 2025, który angażuje się głównie w polskie papiery dłużne, zyskał ponad +20%. Nationale-Nederlanden DFE, który lokuje oszczędności zgromadzone na IKE i IKZE zarobił w ciągu minionych 5 lat +61,7%. Wynik Nationale-Nederlanden OFE sięga blisko +110%. W horyzoncie 10-letnim stopy zwrotu funduszy również wyniosły przeszło +80% procent.

--

1 Tak duże zaangażowanie w akcje wynika z min. wymogów ustawowych, które ograniczają możliwość inwestowania obligacje skarbowe.

2 Każdy fundusz Nationale-Nederlanden DFE Nasze Jutro ma w nazwie liczbę (2025, 2030, 2035, itd.). To rok, gdy uczestnik funduszu skończy 60 lat. To do jakiej grupy wiekowej skierowany jest dany fundusz, określa, jak dużą część oszczędności inwestujemy w akcje, a ile w obligacje.

• Fundusze, które w nazwie mają rok przypadający w niedalekiej przyszłości (np. 2025, 2030) są skierowane do najstarszych uczestników. Dlatego inwestycje tych funduszy skupiają się na papierach dłużnych.

• Fundusze o dalszych datach dedykowane są do młodszych osób. Dlatego inwestycje tych funduszy są przede wszystkim w akcje.

Wykres: Stopy zwrotu funduszy emerytalnych Nationale-Nederlanden

Źródło: Stopy zwrotu podajemy w okresie od 31.12.2019 do 12.03.2026 r. Obliczamy je na podstawie dziennych wycen funduszy, które publikujemy na stronie nn.pl.

Jeśli spojrzymy na stopy zwrotu, jakie nasze fundusze osiągnęły od początku działalności, wyniki są jeszcze wyższe. Fundusze PPK 2045-2060 zyskały ok. +110%-120%. Nationale-Nederlanden DFE zarobił ponad +290%, a OFE ok. +890%.

|

|

2025 |

2030 |

2035 |

2040 |

2045 |

2050 |

2055 |

2060 |

2065 |

IKE-IKZE (DFE) |

OFE |

|

03.2026 |

-2,25% |

-2,56% |

-2,72% |

-2,86% |

-3,02% |

-3,10% |

-3,11% |

-3,09% |

-3,13% |

-2,92% |

-4,61% |

|

YTD |

-0,66% |

0,31% |

1,00% |

1,39% |

1,87% |

2,31% |

2,38% |

2,19% |

1,99% |

1,26% |

2,99% |

|

MAX¹ |

34,50% |

63,60% |

82,10% |

97,10% |

112,20% |

121,70% |

124,10% |

119,40% |

64,00% |

292,40% |

890,80% |

Wyniki funduszy Nationale-Nederlanden OFE, Nationale-Nederlanden DFE oraz Nationale-Nederlanden DFE Nasze Jutro zależą od sytuacji na rynkach finansowych oraz naszych decyzji inwestycyjnych oraz wymogów i ograniczeń prawnych. Musisz liczyć się z ryzykiem, że wartość Twoich oszczędności może się zmienić. To znaczy, że możesz stracić część lub całość kapitału. Nie gwarantujemy, że nasze fundusze osiągną swój cel inwestycyjny oraz powtórzą wyniki, które wypracowały w przeszłości.

Nota prawna

Jak cła prezydenta Trumpa wpływają na wyniki PPK, IKE, IKZE oraz OFE?