Twoje inwestycje po wakacjach – rynki w pigułce

03/09/2020

Kto w czasie urlopu nie śledził rynków finansowych przeoczył wiele. Dwa wiodące indeksy amerykańskie odrobiły straty poniesione w wyniku pandemii koronawirusa i wspinają się na historyczne szczyty. Dobrze radzą sobie także polskie „maluchy” z indeksu sWIG80. Podsumowujemy co w wakacje działo się w świecie inwestycji.

Wakacje dobiegły już końca. Po kilku tygodniach odpoczynku, w tym roku dla wielu z pewnością w dość nietypowym wydaniu, warto przyjrzeć się swoim finansom. W krótkim komentarzu podsumowujemy co w ostatnim czasie działo się na rynkach.

Amerykańskie akcje spektakularnie rosną i odrabiają straty

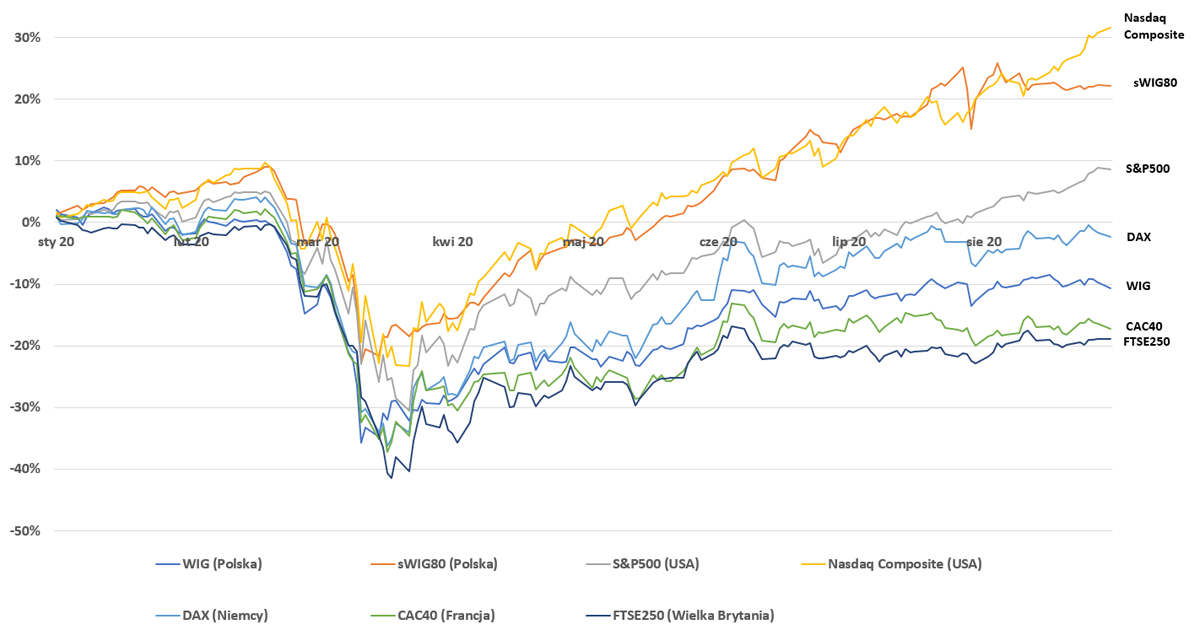

Lipiec i sierpień, podobnie jak drugi kwartał 2020 r., upłynęły pod znakiem odrabiania strat po giełdowym załamaniu spowodowanym wybuchem pandemii koronawirusa. Przez całe wakacje na większości rynków akcji dominował optymizm, który przełożył się na wzrosty indeksów. Prym wiodła i wciąż wiedzie Wall Street ze spółkami technologicznymi na czele. Indeks Nasdaq Compsite, grupujący wiele spółek działające w szeroko pojętym sektorze technologicznym (IT, biotechnologia, telekomunikacja), odrobił straty po krachu już 26 czerwca 2020 r., a więc w 3 miesiące i 3 dni od dołka. Mało tego, indeks oraz jego wiodące spółki systematycznie ustanawiają nowe historyczne rekordy giełdowych wycen. Sytuacja jest podobna także jeśli chodzi o indeks S&P500, grupujący 500 największych spółek notowanych na amerykańskiej giełdzie. Tutaj straty poniesione w wyniku pandemii COVID-19 udało się odrobić 12 sierpnia.

Wyceny spółek technologicznych systematycznie rosną ponieważ ten sektor w większości przypadków nie tylko nie ucierpiał na skutek pandemii, lecz wręcz na niej skorzystał. Artykuły branżowe rozpisują się o niebotycznym wzroście majątku Jeffa Bezosa, szefa Amazona, spółki specjalizującej się w sprzedaży online, której ceny akcji systematycznie rosną. Apple, Google i Facebook to kolejni czempioni – opublikowane wyniki finansowe za drugi kwartał 2020 r. pokazują, że ich przychody wzrosły, dzięki czemu ceny akcji tych spółek ustanawiają nowe maksima.

W czasie spowolnienia gospodarczego zwykle dobrze wypadają sobie podmioty specjalizujące się w dobrach pierwszej potrzeby, ponieważ ludzie nie ograniczają istotnie wydatków na te artykuły (w przeciwieństwie do dóbr luksusowych). Spółki z tego segmentu gospodarki, szczególnie branży spożywczej, wyróżniały się na tle rynku zwłaszcza na początku pandemii, ale pozytywny trend wciąż jest widoczny.

Zwracamy uwagę, na to, że pomimo imponujących wzrostów cen akcji giełdowych liderów, wiele sektorów wciąż zmaga się z problemami. Z analizy przeprowadzonej przez CNBC wynika, że w okresie od 19 lutego do 19 sierpnia 2020 r. 38% firm z indeksu S&P500 doświadczyło wzrostu wycen, a 62% spadków. Relatywnie słabiej radzą sobie firmy finansowe (w związku z obniżką stóp procentowych), dóbr luksusowych (ograniczenie wydatków gospodarstw domowych), turystyki, w tym zwłaszcza linie lotnicze, sektora przemysłowego oraz wytwórczego czy energetycznego (ograniczenie popytu w gospodarkach).

Uwagę przykuwa też sektor ochrony zdrowia, zwłaszcza biotechnologiczne i farmaceutyczne. Ten segment rynku jako całość boryka się z trudnościami w postaci negatywnych skutków pandemii (opóźnione próby kliniczne i niższa sprzedaż nowych leków) oraz niepewności dotyczącej wyborów w USA i potencjalnych implikacji dla cen leków oraz kształtu systemu ochrony zdrowia. Jednak kilka podmiotów pozytywnie wyróżnia się na tle rynku. To przede wszystkim firmy (m.in. Moderna), które prowadzą prace nad szczepionką na COVID-19 oraz uzyskują kontrakty z państwami, które będą prowadzić masowe szczepienia. Popularnością cieszą się też akcje firm, które rozwijają sprzęt i leki wspierające leczeni chorych na koronawirusa. Jedną z nich jest Abiomed, który wprowadził pompę wspomagającą pracę serca dla pacjentów z COVID 19.

Stopy zwrotu wybranych indeksów rynkowych od początku 2020 r.

Źródło: Stooq, dane na 01.09.2020.

Realna gospodarka i rynki europejskie dochodzą do siebie trochę wolniej

Rynek amerykański oczywiście przykuwa uwagę całego świata, ale optymizm na Wall Street nie przekłada się „jeden do jednego” na pozostałe giełdy, szczególnie na rynek europejski. Parkiety na Starym Kontynencie również odrabiają straty, lecz nie ma tu mowy o tak rekordowych wzrostach, a raczej spokojnej wędrówce (w przypadku większości z nich wciąż daleko do odrobienia strat poniesionych w wyniku pandemii). Jak wspomnieliśmy wyżej, notowania amerykańskich indeksów „ciągną do góry kilka lokomotyw”, głównie globalnych technologicznych graczy. Na pozostałych rynkach takie spółki występują raczej pojedynczo – w Europie dominują spółki „cykliczne” oraz finansowe, a w te pandemia oraz walka z jej skutkami uderzyły dość mocno. Na Starym Kontynencie wakacje upłynęły nie pod znakiem euforii, lecz „trendu bocznego” – od marcowego dołka do połowy wakacji paneuropejski indeks Eurostoxx50 rósł dość znacząco, lecz kilka ostatnich tygodni upływa pod znakiem marazmu. Papierkiem lakmusowym niech będą rynki francuski, niemiecki i brytyjski, gdzie lipiec i sierpień upływają bez większych wrażeń.

Oprócz „strukturalnych uwarunkowań” poszczególnych giełd, na zachowania indeksów wpływa w oczywisty sposób sytuacja w realnej gospodarcze. Dane makroekonomiczne możemy uznać za mieszane, co nie rozwiewa do końca obaw części inwestorów. Z jednej strony bowiem spora część gospodarek na całym świecie doświadczyła spadku PKB – w USA w II kwartale produkcja krajowa spadła rok do roku o -9,1%, w strefie euro o -15,0%, w Japonii o -9,9% (to trzeci kwartał spadku PKB) a w Wielkiej Brytanii o -21,7% (drugi kwartał spadku PKB). Z drugiej zaś, spadki były generalnie nieco mniejsze niż oczekiwano, a w przypadku Chin PKB wzrosło o +3,2%. Dodatkowo wskaźniki aktywności gospodarczej (PMI) oraz nastrojów rynkowych wskazują na stopniową poprawę sytuacji. Prognozy wzrostu PKB częściowo to potwierdzają – co prawda szacuje się, że w czołowych gospodarkach rozwiniętych produkcja krajowa w III i IV kwartale będzie spadać, lecz tempo spadków wyhamuje. Na tym tle wyłamują się Chiny, gdzie prognozowane jest przyspieszenie tempa wzrostu PKB.

Tabela – Prognozowany wzrost PKB (r/r) w III i IV kwartale 2020 r.

| wzrost PKB (r/r) | USA | strefa euro | Niemcy | Chiny | Japonia |

|---|---|---|---|---|---|

| III kwartał 2020 | -5,7% | -7,9% | -6,5% | 5,0% | -6,6% |

| IV kwartał 2020 | -5,0% | -5,5% | -4,1% | 6,1% | -3,5% |

Źródło: Bloomberg

GPW podążą za trendami europejskimi

Warszawska giełda papierów wartościowych (GPW) podążą za trendami światowymi. Od giełdowego załamania do końca czerwca, indeks WIG odrobił sporą część strat. Lipiec i sierpień przyniosły wyhamowanie wzrostów – podobnie jak na innych rynkach europejskich dominuje trend boczny.

Na warszawskim parkiecie najlepiej radzą sobie małe spółki z indeksu sWIG80, który wrócił do poziomu sprzed pandemii już 16 czerwca, a więc w niespełna 3 miesiące od giełdowego dołka, czyli nawet szybciej niż Nasdaq Composite. Wskazuje się, że to przede wszystkim zasługa krajowych inwestorów indywidualnych, którzy w końcu zaczęli bardziej aktywnie angażować się na GPW. Na drugim biegunie znajdują się natomiast największe polskie spółki, zgrupowane w indeksie WIG20. Tu odrabianie strat idzie zdecydowanie wolniej. W gronie polskich blue chipów dominują firmy z sektora finansowego, energetycznego oraz firmy odzieżowe (CCC i LPP), w które dość mocno uderzyła pandemia i spowolnienie gospodarcze (w II kwartale polskie PKB w ujęciu rocznym spadło o -8,2%). Dodatkowo, wciąż utrzymująca się na świecie awersja do ryzyka uderza w rynki wschodzące, w tym Polskę, a dla WIG20 kapitał zagraniczny ma dość spore znaczenie.

Na rynku obligacji bez rewolucji

Na rynku obligacji nie przyniósł zasadniczych zmian – rentowności papierów utrzymują się na rekordowo niskim poziomie. Oczywiście to efekt ultraluźnej polityki banków centralnych – stóp procentowych obciętych niemal do zera oraz pakietów wspierających rynek długu. Inwestorzy zwracają również uwagę na przebieg pandemii koronawirusa oraz sytuację poszczególnych gospodarek. W lipcu w większym stopniu dała o sobie znać awersja do ryzyka w związku z rosnącymi przypadkami COVID-19, co przełożyło się na umocnienie cen obligacji skarbowych (rentowność 10-letnich obligacji amerykańskich spadła o 12 p.b. (z 0,65% do 0,53%) a polskich o 10 p.b. (z 1,36% do 1,26%). Sierpień przyniósł poprawę nastrojów, która wraz z informacjami o bardziej ożywionej inflacji na tzw. rynkach bazowych i oczekiwanych działań Fedu, który ma pobudzać wzrost cen, doprowadziła do wzrostu rentowności papierów skarbowych, również w Polsce. Rentowność obligacji amerykańskich skoczyła o 17 p.b. (do 0,7%), a polskich o 13 p.b. (do 1,39%). Rekordowo niskie stopy procentowe i rentowności wraz z inflacją sprawiają, że inwestorzy są bardziej skłonni do kupowania akcji, których potencjał stóp zwrotu jest istotnie wyższy.

O autorze:

Katarzyna Czupa, starszy specjalista ds. programów emerytalnych w Nationale-Nederlanden PTE. Analityk rynku finansowego z 5-letnim doświadczeniem zawodowym zdobytym m.in. Analizach Online, Domu Maklerskim BZ WBK (obecnie Santander). Doktorantka w Kolegium Ekonomiczno-Społecznym Szkoły Głównej Handlowej.

Katarzyna Czupa, starszy specjalista ds. programów emerytalnych w Nationale-Nederlanden PTE. Analityk rynku finansowego z 5-letnim doświadczeniem zawodowym zdobytym m.in. Analizach Online, Domu Maklerskim BZ WBK (obecnie Santander). Doktorantka w Kolegium Ekonomiczno-Społecznym Szkoły Głównej Handlowej.

Informacje prawne: Niniejszy materiał przygotowany został w celach informacyjnych przez Nationale-Nederlanden Powszechne Towarzystwo Emerytalne S.A. Nie stanowi on oferty w rozumieniu odpowiednich przepisów Kodeksu cywilnego, analizy inwestycyjnej, analizy finansowej, ani nie jest świadczeniem usług doradztwa inwestycyjnego, nie może być także rozumiany jako zachęta do dokonywania inwestycji lub określonych zachowań w zakresie produktów inwestycyjnych.

Inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty nawet całości zainwestowanych środków, dlatego Nationale-Nederlanden nie gwarantuje osiągnięcia określonego zysku w przyszłości.

Prezentowane wyniki mają jedynie charakter informacyjny i nie mogą być podstawą do podejmowania decyzji inwestycyjnych, a także nie stanowią gwarancji osiągnięcia podobnego wyniku w przyszłości.