Wyniki PPK, IKE-IKZE i OFE a wojna w Ukrainie

02/03/2022

Groźba rosyjskiej agresji i faktyczne wkroczenie wojsk na terytorium Ukrainy wywołało niepokój na rynkach akcji. Giełdowe indeksy czuły presję wywołaną widmem konfliktu niemal cały luty, a wiadomość o wybuchu wojny nad ranem w czwartek 24 lutego wywołała spadki na giełdach na całym świecie. Niepokoje w różnym stopniu wpłynęły na wyniki funduszy Nationale-Nederlanden, ponieważ każdy z nich nieco inaczej inwestuje środki. W żadnym z naszych funduszy nie ma aktywów podmiotów rosyjskich. Najmniej ucierpiały fundusze z większym udziałem obligacji skarbowych oraz akcji z USA i Europy Zachodniej. W długim terminie wyniki naszych funduszy pozostają dodatnie.

Jak rynki zareagowały na wojnę w Ukrainie?

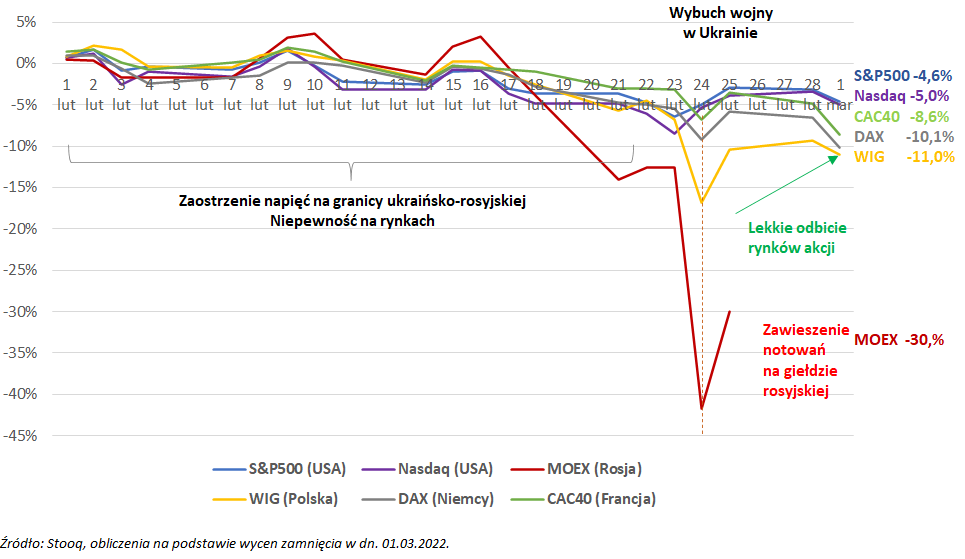

Inwestorzy lawinowo wyprzedawali akcje spółek rosyjskich. Dlatego to one doświadczyły najdotkliwszych strat. W czwartek, 24 lutego, indeks MOEX spadł o -33,3%. Dość mocno ucierpiała też warszawska GPW. Tego samego dnia indeks WIG zanurkował o -10,7%. Polskie spółki zwykle tracą w sytuacji niepewności. Zaliczamy się bowiem do grona rynków wschodzących. Ponadto wchodzimy w skład „koszyka” krajów Europy Środkowo-Wschodniej, a od tego regionu inwestorzy też stronili.

Na rynkach rozwiniętych również było nerwowo. Spadki nie były jednak głębokie. Europejski indeks Euro Stoxx 50 w trakcie sesji 24 lutego stracił -3,6%. Niemiecki DAX spadł o prawie -4,0%. Amerykańska giełda też doświadczyła strat, lecz ich skala jest mniejsza. Z powodu różnicy czasu indeksy straciły na wartości w środę (23 lutego). S&P500, który grupuje największe firmy, spadł o -1,8%. Technologiczny Nasdaq stracił -2,6%. Przemysłowy Dow Jones Industrial spadł o -1,4%.

Rynki akcji zawsze nerwowo reagują na konflikty. To naturalny trend. Spadki wywołała również perspektywa sankcji wobec Federacji Rosyjskiej. Mają one odciąć główne osoby i instytucje w państwie od zagranicznego finansowania, by skłonić Rosję do zaprzestania agresji. Inwestorzy obawiają się jak obostrzenia wpłyną na globalną sytuację gospodarczą. Zwłaszcza że mierzy się ona obecnie też z wysoką inflacją i normalizacją łańcuchów dostaw po pandemii COVID-19. W kontekście wysokich cen wyzwaniem może być także rosnąca cena ropy. Za baryłkę trzeba płacić ponad 100 dolarów, czyli najwięcej od 2014 r.

Co dzieje się teraz?

Inwestorzy cały czas obserwują przebieg konfliktu, ale nerwowość na rynku lekko spadła. Już w piątek (25 lutego) indeksy odrobiły część strat (giełda europejska, w tym polska i niemiecka), a nawet ich całość (giełda amerykańska). Działania na terenie Ukrainy są wciąż czynnikiem niepewności, ale to sam wybuch wojny wywołał jednak najgwałtowniejszą reakcję na rynku. Skłonił bowiem część inwestorów do tego, aby sprzedali akcje z portfela, czyli ograniczyli udział bardziej ryzykownych papierów.

Na wyceny poszczególnych spółek oraz indeksów wpływa nie tylko obecna sytuacja geopolityczna (najdotkliwiej dotykająca Europę), ale również wciąż dość niezłe perspektywy wzrostu aktywności gospodarczej w tym roku oraz dobre wyniki poszczególnych spółek.

Stopy zwrotu wybranych indeksów akcji od początku lutego 2022 r.

Rynki Europy Środkowo-Wschodniej wspiera również to, że inwestorzy, którzy skupiają się na tym regionie być może przeniosą kapitał, który do tej pory lokowali w Rosji, do pozostałych państw (w tym do Polski). Perspektywa staje się tym bardziej realna, że czołowi dostawcy indeksów (m.in. MSCI oraz JPMorgan) są pod presją usunięcia rosyjskich papierów wartościowych z benchmarków rynków wschodzących.

Rynki Europy Środkowo-Wschodniej wspiera również to, że inwestorzy, którzy skupiają się na tym regionie być może przeniosą kapitał, który do tej pory lokowali w Rosji, do pozostałych państw (w tym do Polski). Perspektywa staje się tym bardziej realna, że czołowi dostawcy indeksów (m.in. MSCI oraz JPMorgan) są pod presją usunięcia rosyjskich papierów wartościowych z benchmarków rynków wschodzących.

Cały czas zyskują też tzw. bezpieczne przystanie, czyli aktywa o najniższym ryzyku finansowym (głównie obligacje skarbowe, amerykański dolar oraz złoto). Do tego wyższa cena ropy, metali szlachetnych oraz żywności sprzyja cenom spółek surowcowych.

Co z wynikami PPK, IKE-IKZE oraz OFE?

W ramach funduszy inwestujemy oszczędności emerytalne, które nasi klienci zgromadzili w:

- pracowniczych planach kapitałowych (PPK),

- indywidualnych kontach emerytalnych i indywidualnych kontach zabezpieczenia emerytalnego (IKE i IKZE),

- otwartym funduszu emerytalnym (OFE)1.

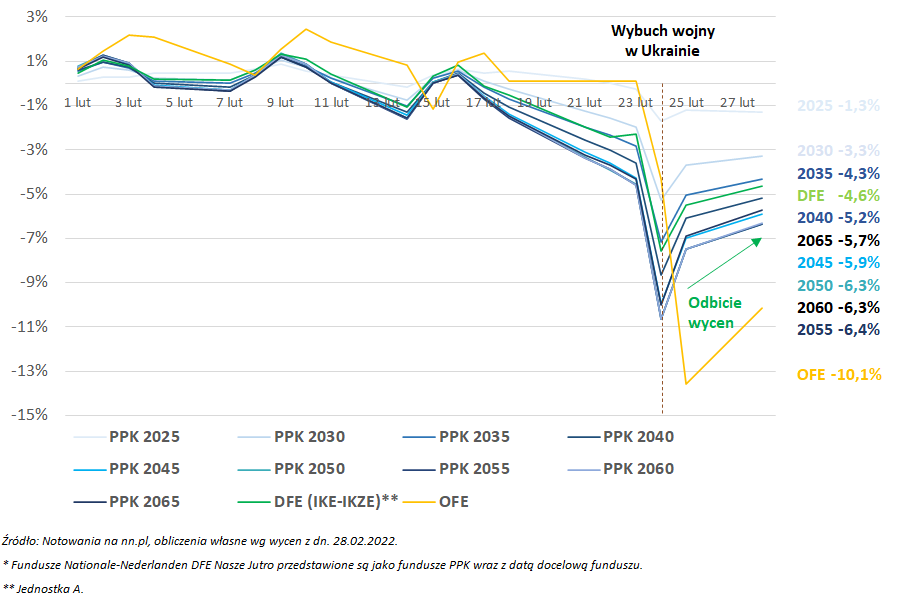

Każdy fundusz ma nieco inny portfel inwestycyjny (różny udział akcji i obligacji, zaangażowanie na poszczególnych rynkach). Wynika to z różnych wymogów ustawowych dla tych produktów. W efekcie zawirowania na giełdzie dotknęły poszczególne fundusze w różnym stopniu.

W żadnym z naszych funduszy nie znajdują się aktywa podmiotów rosyjskich (ani akcje, ani obligacje). Cechą wspólną naszych funduszy jest natomiast spory udział akcji polskich spółek (w części udziałowej każdego z funduszy). Słabość polskiej GPW po wybuchu wojny w Ukrainie im więc zaciążyła. Wyniki osłabiło też zaangażowanie w akcje polskich firm, które działają na rosyjskim i ukraińskim rynku (np. LPP).

Spośród jedenastu funduszy z naszej oferty, najmniej ucierpiały te o większej domieszce obligacji skarbowych. Te papiery wartościowe w warunkach rynkowej niepewności działają jak swoista poduszka, która amortyzuje straty z części akcyjnej. Tak było i tym razem.

Od wybuchu wojny (ale i w całym lutym) najmniejszych strat doświadczył Nationale-Nederlanden DFE Nasze Jutro 2025. To fundusz dla najstarszych osób, które oszczędzają w PPK. Dlatego niemal całkowicie skupia się na polskich obligacjach skarbowych.

Dzięki dość dużej części obligacyjnej, względnie niewiele straciły też:

- fundusze o datach 2030 i 2035 (starsi uczestnicy PPK),

- Nationale-Nederlanden DFE (osoby, które oszczędzają w IKE i IKZE).

Oprócz obligacji, straty w portfelach funduszy Nationale-Nederlanden DFE Nasze Jutro oraz DFE w pewnym stopniu pozwoliła ograniczyć dość spora domieszka spółek z USA i Europy Zachodniej. Ich akcje traciły względnie mniej niż akcje notowane na warszawskiej GPW.

Niepokój na rynkach najmocniej dotknął Nationale-Nederlanden OFE. W związku z wymogami ustawowymi, fundusz skupia się na akcjach polskich spółek (odpowiadają za ok. 80% portfela2), a one ciążyły wynikom.

Niekorzystnie na OFE wpłynęły też:

- niewielki udział spółek ukraińskich (łącznie poniżej 0,5%3),

- ustawowy brak możliwości inwestowania w polskie obligacje skarbowe,

- względnie mniejszy udział spółek amerykańskich i europejskich niż w pozostałych funduszach.

Stopa zwrotu funduszy zarządzanych przez Nationale-Nederlanden* od początku lutego 2022 r.

W momencie wybuchu wojny i rynkowych niepokojów, fundusze o większej domieszce akcji w portfelach ucierpiały mocniej. Większa część akcyjna pozwala jednak skorzystać z widocznego już odbicia na rynkach. Notowania funduszy PPK o późniejszych datach docelowych rosną bardziej dynamicznie. Dodatkowo w przypadku bardziej wyraźnego powrotu optymizmu, większa ekspozycja na akcje daje większą szansę na odrobienie strat, szczególnie w dłuższym terminie.

Mimo zawirowań na rynkach, wyniki naszych funduszy w dłuższym terminie są dodatnie.

- Stopy zwrotu funduszy PPK, które wypracowaliśmy od początku działalności (wrzesień 2019), wynoszą od +4,8% do +32,7% 4.

- W przypadku funduszu DFE, który inwestuje oszczędności posiadaczy IKE i IKZE, stopa zwrotu wynosi +176,0% (od lipca 2012 r.).

- Fundusz OFE przez blisko 23 lata swojej działalności wypracował wynik w wysokości +399,9%5 (od maja 1999 r.).

Stopy zwrotu funduszy Nationale-Nederlanden od początku działalności

| DFE Nasze Jutro (PPK) | DFE (IKE-IKZE)* |

OFE | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2025 | 2030 | 2035 | 2040 | 2045 | 2050 | 2055 | 2060 | 2065 | ||

| 4,8% | 17,6% | 21,8% | 26,3% | 30,4% | 31,4% | 32,7% | 31,2% | 2,5% | 176,0% | 399,9% |

* Jednostka A

--

1 Środki zgromadzone w OFE są inwestowane w Nationale-Nederlanden OFE. Środki zgromadzone w IKE i IKZE są inwestowane w Nationale-Nederlanden DFE. Środki zgromadzone w PPK są inwestowane w ramach dziewięciu funduszy Nationale-Nederlanden DFE Nasze Jutro o datach docelowych inwestycji od 2025 do 2065.

2 Wg stanu na 31 grudnia 2021 r.

3 Wg stanu na 31 grudnia 2021 r.

4 Od 20 października 2019 r. działają fundusze Nationale-Nederlanden DFE Nasze Jutro 2025, 2030, 2035, 2040, 2045, 2050, 2055, i 2060. Fundusz Nationale-Nederlanden DFE Nasze Jutro 2065 działa od 20 stycznia 2021 r.

5 Obliczenia własne. Dane wg wycen z dn. 28 lutego 2021 r. Wyceny są publikowane na stronie nn.pl

O autorze:

Katarzyna Czupa, ekspert ds. komunikacji inwestycyjnej. Analityk rynku finansowego z 5-letnim doświadczeniem zawodowym zdobytym m.in. Analizach Online, Domu Maklerskim BZ WBK (obecnie Santander). Doktorantka w Kolegium Ekonomiczno-Społecznym Szkoły Głównej Handlowej.

Katarzyna Czupa, ekspert ds. komunikacji inwestycyjnej. Analityk rynku finansowego z 5-letnim doświadczeniem zawodowym zdobytym m.in. Analizach Online, Domu Maklerskim BZ WBK (obecnie Santander). Doktorantka w Kolegium Ekonomiczno-Społecznym Szkoły Głównej Handlowej.

Informacje prawne: Niniejszy materiał przygotowany został w celach informacyjnych przez Nationale-Nederlanden Powszechne Towarzystwo Emerytalne S.A. Nie stanowi on oferty w rozumieniu odpowiednich przepisów Kodeksu cywilnego, analizy inwestycyjnej, analizy finansowej, ani nie jest świadczeniem usług doradztwa inwestycyjnego, nie może być także rozumiany jako zachęta do dokonywania inwestycji lub określonych zachowań w zakresie produktów inwestycyjnych. Inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty nawet całości zainwestowanych środków, dlatego Nationale-Nederlanden nie gwarantuje osiągnięcia określonego zysku w przyszłości. Prezentowane wyniki mają jedynie charakter informacyjny i nie mogą być podstawą do podejmowania decyzji inwestycyjnych, a także nie stanowią gwarancji osiągnięcia podobnego wyniku w przyszłości.