Materiał marketingowy

Jakie są wyniki OFE, PPK i IKE oraz IKZE w 2022 roku

16/12/2022

Trudna sytuacja na giełdach w tym roku nie sprzyja wynikom funduszy, również naszych. Jednak to nie pierwsza „próba”, którą przechodzą. Fundusze mają za sobą już kilka mniejszych i większych załamań na rynkach finansowych. Mimo tego, ich wyniki w dłuższym terminie wciąż pozostają dobre. Na spadki warto też spojrzeć innym okiem. To może być dobry moment, by zainwestować dodatkowe środki.

Mijający rok nie jest łatwy dla osób, które oszczędzają na emeryturę w otwartych funduszach emerytalnych (OFE), pracowniczych planach kapitałowych (PPK) oraz na indywidualnych kontach emerytalnych (IKE) i indywidualnych kontach zabezpieczenia emerytalnego (IKZE). Spadki na rynkach finansowych uderzyły w wyniki funduszy, które inwestują zgromadzone tam środki. Te z oferty Nationale-Nederlanden Powszechnego Towarzystwa Emerytalnego (PTE) również ucierpiały. Licząc od początku 2022 r. do końca listopada ich stopy zwrotu wyglądają następująco:

- Nationale-Nederlanden OFE -16,17%,

- Nationale-Nederlanden Dobrowolny Fundusz Emerytalny (DFE), który inwestuje oszczędności gromadzone w ramach IKE i IKZE -10,93%,

- dziewięć funduszy Nationale-Nederlanden DFE Nasze Jutro, które inwestują oszczędności gromadzone w PPK, wypracowały wyniki w wysokości od -12,91% do -6,83%.

Ile są warte oszczędności w OFE, PPK oraz IKE i IKZE

Słabszy rok nie powinien nas jednak bardzo martwić. Gdy odkładamy na emeryturę, nasz horyzont inwestycyjny jest zwykle długi – najczęściej kilkunasto- a nawet 20-30 letni. W tym czasie na rynkach będą pojawiać się wahania. W związku z tym, może przyjść taki moment, w którym wartość naszych oszczędności spadnie, a wynik naszej inwestycji będzie ujemny. Jednak jeśli przeczekamy okres niepokojów na giełdach, środki powinny zacząć rosnąć. Dzięki temu mamy szansę odrobić stratę oraz osiągnąć dodatnią stopy zwrotu.

Warto zauważyć, że fundusze z oferty Nationale-Nederlanden PTE mają już kilka trudnych momentów za sobą. Nationale-Nederlanden OFE działa od maja 1999 r. i przeszedł między innymi przez zawirowania giełdowe wywołane globalnym kryzysem finansowym w latach 2007-2009 r. Nationale-Nederlanden DFE uruchomiliśmy w lipcu 2012 r. Od tego czasu OFE i DFE doświadczyły spadków, które były związane choćby z: mocnymi podwyżkami stóp procentowych w USA w 2013 r. (tzw. taper tantrum), kilkuletnim kryzysem zadłużeniowym państw ze strefy euro, wzrostem kursu franka szwajcarskiego i problemem kredytów frankowych w Polsce w 2015 r. oraz referendum w sprawie brexitu w 2016 r. Wszystkie nasze fundusze – również te, które inwestują oszczędności w PPK – dotknął wybuch pandemii COVID-19 na początku 2020 r. oraz tegoroczne skutki wojny w Ukrainie, inflacji i podwyżek stóp procentowych.

Mimo okresowych trudności, długoterminowe stropy zwrotu w przypadku większości funduszy są wciąż niezłe. Poniżej podajemy wyniki, które nasze fundusze wypracowały od początku swojej działalności:

- Nationale-Nederlanden DFE w ciągu ponad 23 lat wypracował wynik w wysokości +371,10% (od 20 maja 1999 r. do 30 listopada 2022 r.).

- Nationale-Nederlanden DFE w ciągu ponad 10 lat osiągnął stopę zwrotu +165,70% (od 2 lipca 2012 r. do 30 listopada 2022 r.).

- Fundusze Nationale-Nederlanden DFE Nasze Jutro przez ponad 3 lata wypracowały wyniki, które wynoszą od -0,4% do 28,00% (od 9 września 2019 r. do 30 listopada 2022 r.). Spośród ośmiu funduszy1, w tym okresie lekką stratę poniósł tylko fundusz DFE Nasze Jutro 2025. Inwestuje on głównie w polskie obligacje skarbowe. Tym papierom wartościowym od 2021 r. nie sprzyja inflacja oraz podwyżki stóp procentowych Narodowego Banku Polskiego.

Nie gwarantujemy, że nasze fundusze powtórzą wyniki, które wypracowały w przeszłości.

Faktyczna stopa zwrotu jaką uzyskały oszczędności, które są gromadzone w OFE, PPK oraz IKE i IKZE z pewnością będzie inna niż wyniki, które wskazaliśmy wyżej. Wypracowały je tylko środki, które wpłacono na początku każdego z okresów, które podajemy. Dla przykładu +371% zarobiła składka, która trafiła do OFE 20 maja 1999 r. i pracowała do końca listopada 2022 r. Każda kolejna będzie miała inną stopę zwrotu. Łączny wynik oszczędności będzie średnią2 stóp zwrotu każdej ze składek. To jaki wynik osiągnęły środki danej osoby, zależy od tego kiedy pieniądze trafiały na jej rachunek i po jakiej cenie były inwestowane.

Przypominamy, że w OFE oraz w PPK wpłaty są inwestowane regularnie co miesiąc. Ten mechanizm pomaga ograniczać ryzyko inwestycyjne i wypływ giełdowych wahań na wartość inwestycji. Dzięki temu, że wpłaty są rozłożone w czasie, można uniknąć sytuacji, w której dość duża kwota byłaby zainwestowana w nieodpowiednim momencie – na przykład tuż przed załamaniem indeksów giełdowych.

Uczestnicy, które oszczędzają w OFE i w PPK, mogą sprawdzić wartość swoich oszczędności w serwisie Moje NN (www.moje.nn.pl).

Stan środków na IKE i IKZE w Nationale-Nederlanden DFE można zobaczyć w Serwisie Klienta nnikze.pl.

Co robić gdy giełdy spadają

To naturalne, że spadki wywołują w nas obawę. Jednak można spojrzeć na nie nieco inaczej, czyli jak na moment, w którym zwiększymy pule środków, które inwestujemy. W okresach słabości giełd ceny papierów wartościowych zaczynają być lub już są niskie. Jeżeli zainwestujemy w relatywnie tańsze akcje, obligacje czy jednostki funduszy, to w sytuacji gdy ich ceny w końcu odbiją, mamy szansę na dobry wynik z inwestycji.

Takie momenty mogą wykorzystywać uczestnicy PPK oraz osoby, które oszczędzają na IKE i IKZE:

- W przypadku PPK wpłaty na rachunek trafiają regularnie co miesiąc. Uczestnicy programu i pracodawcy muszą odprowadzać tylko wpłaty podstawowe. Wpłata pracownika wynosi 2% pensji brutto, a pracodawcy 1,5%. Uczestnicy PPK mogą zdecydować się na wpłaty dodatkowe3. Mogą one wynieść do 2% pensji brutto. Jeśli chcemy zainwestować więcej środków w czasie, gdy na rynkach robi się taniej, możemy wykorzystać do tego właśnie te wpłaty. By to zrobić, trzeba złożyć „Deklarację wpłaty dodatkowej” w swoim miejscu pracy. Formularz powinien być dostępny w dziale kadr. Wpłaty dodatkowe można dowolnie modyfikować oraz zrezygnować z nich w dowolnym momencie.

- Osoby, które oszczędzają na IKE i IKZE samodzielnie decydują kiedy i ile wpłacają na swój rachunek. Jedyne ograniczenie to roczny limit wpłat. W 2022 r. na IKE można wpłacić do 17 766 zł. Limit wpłat na IKZE w tym roku wynosi natomiast 7106,40 zł (dla osób samozatrudnionych4 10 659,60 zł).

- W przypadku OFE, nie można samodzielnie zwiększać wpłat. Więcej informacji na temat OFE prezentujemy tutaj.

Kiedy rynki finansowe zaczną rosnąć

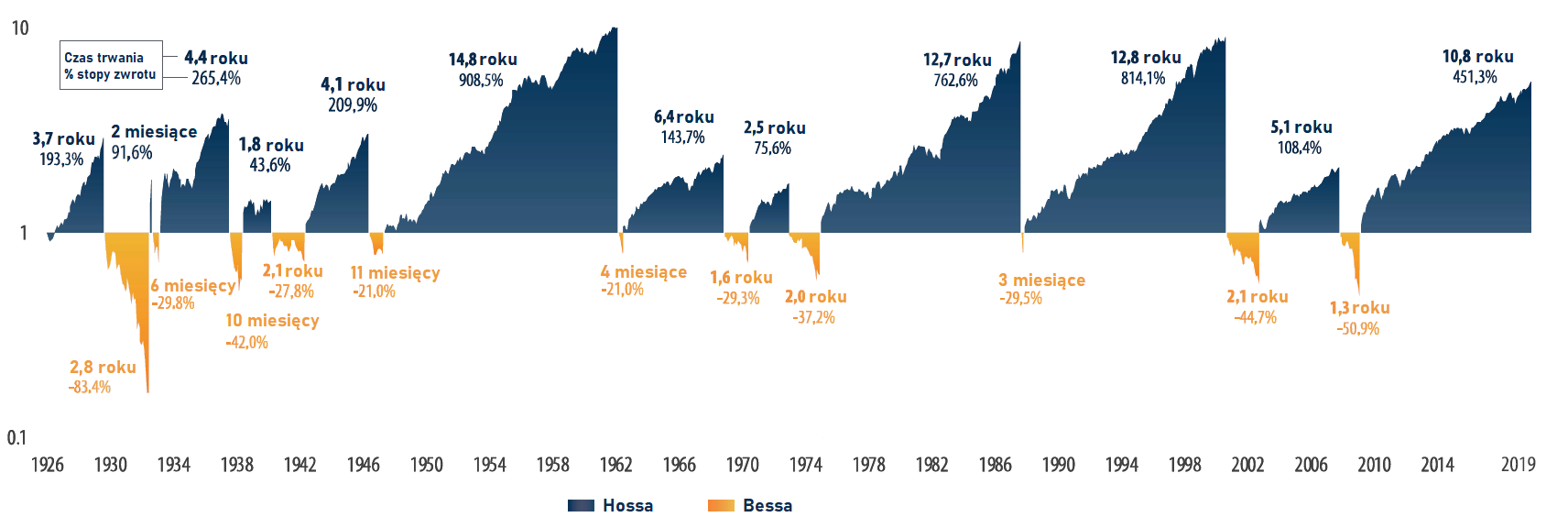

Nie możemy przewidzieć kiedy trend wzrostowy powróci na giełdy. Możemy jednak przyjrzeć się danym historycznym i sprawdzić ile zwykle trwało pogorszenie na rynkach. Przykładem niech będzie amerykański rynek akcji, który jest mierzony indeksem S&P500 (grupuje największe spółki na giełdzie w USA). Jego historia liczy blisko 100 lat – tak długi okres pozwala wyciągnąć dość miarodajne wnioski.

W tym czasie indeks przeszedł przez:

- 12 faz hossy, czyli długotrwałego i silnego wzrostu cen akcji5. Każda z nich trwała średnio 6,5 roku a stopa wzrostu wyniosła +339%.

- 11 faz spadków, czyli bessy6. Były one znacznie krótsze – trwały średnio mniej niż 1,5 roku. W tym czasie rynki akcji straciły średnio -38%.

Wykres – Czas trwania hossy i bessy oraz stopy zwrotu w każdej z tych faz na przykładzie indeksu S&P500

Źródło: Opracowanie przygotowane przez firmę First Trust na podstawie notowań indeksu S&P500 w latach 1926-2019. Stopy zwrotu w każdym z okresów hossy i bessy są podawane od jego początku do końca.

Wykres przedstawia szczegółowe informacje o każdej z hoss i bess na rynku amerykańskim w latach 1926-2019. Zwracamy uwagę, że każdą z nich wywołały inne czynniki i miały inny przebieg. Nie ma gwarancji, że historyczne stopy zwrotu indeksów oraz przebieg hoss i bess powtórzą się w przyszłości. Dane, które prezentujemy nie są poradą inwestycyjną.

Wyniki funduszy Nationale-Nederlanden OFE, Nationale-Nederlanden DFE oraz Nationale-Nederlanden DFE Nasze Jutro również zależą od sytuacji na rynkach finansowych oraz naszych decyzji inwestycyjnych. Musisz liczyć się z ryzykiem, że wartość Twoich oszczędności może się zmienić. To znaczy, że możesz stracić część lub całość kapitału. Nie gwarantujemy, że nasze fundusze osiągną swój cel inwestycyjny oraz powtórzą wyniki, które wypracowały w przeszłości.

--

1 Oferujemy dziewięć funduszy Nationale-Nederlanden DFE Nasze Jutro. Osiem z nich – te o datach docelowych inwestycji 2025-2060 – uruchomiliśmy we wrześniu 2019 r. Fundusz o dacie docelowej 2065 uruchomiliśmy w styczniu 2021 r., dlatego nie podajemy dla niego 3-letniej stopy zwrotu.

2 Stopa zwrotu oszczędności będzie średnią ważoną wszystkich wpłat.

3 Pracodawcy również mogą zdecydować się na wpłaty dodatkowe. Wynoszą one do 2,5% pensji brutto pracownika. O przyznaniu wpłat dodatkowych pracownikom decydują wyłącznie pracodawcy.

4 Z wyższego maksymalnego limitu wpłat na IKZE mogą skorzystać osoby, które prowadzą pozarolniczą działalność gospodarczą. Chodzi o osoby wymienione w ustawie o systemie ubezpieczeń społecznych (art. 8 ust. 6).

5 Na rynku nie ma uniwersalnej definicji hossy. Przyjmuje się jednak, że ma one miejsce, gdy indeks wzrasta o co najmniej 20% od ostatniego dołka.

6 Na rynku nie ma uniwersalnej definicji bessy. Przyjmuje się jednak, że ma one miejsce, gdy indeks spada o co najmniej -20% w stosunku do ostatnich szczytów.

O autorze:

Katarzyna Czupa, ekspert ds. komunikacji inwestycyjnej. Analityk rynku finansowego z 5-letnim doświadczeniem zawodowym zdobytym m.in. Analizach Online, Domu Maklerskim BZ WBK (obecnie Santander). Doktorantka w Kolegium Ekonomiczno-Społecznym Szkoły Głównej Handlowej.

Katarzyna Czupa, ekspert ds. komunikacji inwestycyjnej. Analityk rynku finansowego z 5-letnim doświadczeniem zawodowym zdobytym m.in. Analizach Online, Domu Maklerskim BZ WBK (obecnie Santander). Doktorantka w Kolegium Ekonomiczno-Społecznym Szkoły Głównej Handlowej.