Materiał marketingowy

Opóźnienie w przekazaniu wpłat

Zgodnie z ustawą o PPK wpłaty, które pobierzesz, powinieneś przekazać do instytucji finansowej najpóźniej do 15 dnia kolejnego miesiąca. Jeśli naliczysz wpłaty, ale nie przekażesz ich w terminie, zrób to jak najszybciej.

Pamiętaj, że opóźnienie może wiązać się ze stratą dla pracownika. Ustawa o PPK określa, że w takiej sytuacji stosuje się przepisy kodeksu cywilnego. Zrekompensuj pracownikowi stratę zgodnie z tymi przepisami

Brak naliczenia wpłat

Inaczej postąpisz w przypadku, kiedy nie pobierzesz wpłat na PPK z danego wynagrodzenia. Zaległej wpłaty nie możesz naliczyć i pobrać z kolejnych wynagrodzeń. Zgodnie z ustawą o PPK nie ma takiej możliwości.

Podobnie jak w przypadku, gdy przekażesz wpłaty z opóźnieniem, zrekompensuj stratę pracownikowi zgodnie z zasadami określonymi w kodeksie cywilnym.

Za niska wpłata do PPK

Jeśli przekażesz zbyt niską wpłatę za pracownika, wystarczy, że wyślesz nową dyspozycję i przelew na brakującą kwotę. Rozliczymy tą wpłatę.

Pamiętaj, jeśli wyrównanie przekażesz po ustawowym terminie przekazywania wpłat, dojdzie do opóźnienia części wpłat.

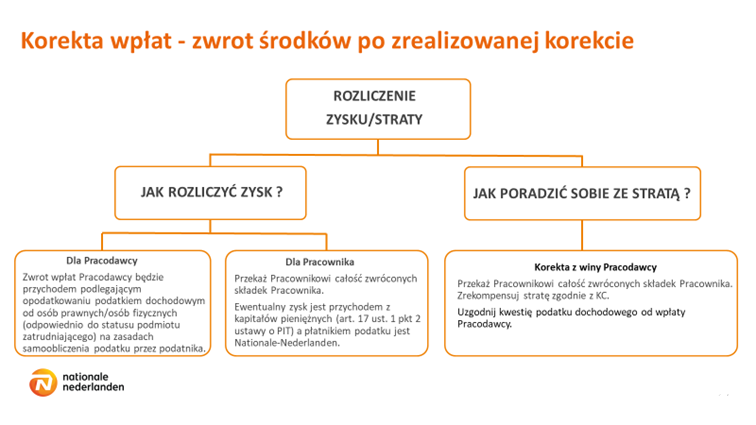

Zbyt wysoka wpłata do PPK

Jeśli przekażesz do PPK składki zbyt wysokie lub nienależne uczestnikowi, zbilansuj różnicę - pomniejsz składki uczestnika w kolejnym miesiącu. Jeśli nie jest to możliwe, złóż dyspozycję korekty. W ten sposób wycofasz środki z indywidualnego rachunku uczestnika.

W dyspozycji korekty wpisz:

• kwoty, które chcesz wycofać z rachunku uczestnika oraz

• okres składkowy, którego dotyczy korekta.

Korekty zrealizujemy po cenie z dnia umorzenia jednostek rozrachunkowych. W związku z tym kwota zwrotu może różnić się od kwoty, którą wskażesz w dyspozycji.

Podstawa prawna: Art. 28a ustawy z dnia 4 października 2018 r. o pracowniczych planach kapitałowych.

Źródło: Opracowanie na podstawie podręcznika PPK w praktyce: Podatki/ www.mojeppk.pl