Spadki na giełdzie – zachowaj spokój i inwestuj w PPK

Zespół Nationale-Nederlanden

17 marca 2020

Poduszkę finansową należy budować regularnie, co miesiąc odprowadzając wpłaty na PPK. Załamanie na giełdzie nie powinno być powodem do wycofania kapitału ani do wstrzymania wpłat. Dowód? Inwestując 100 zł miesięcznie przez ostatnie 20 lat w sposób podobny do PPK można było zarobić +77,7%. Natomiast gdyby PPK uruchomiono wcześniej, dzięki inwestowaniu i wpłatom Pracodawcy i Państwa, zysk dla uczestnika w ciągu minionych 20 lat wyniósłby +244,2%.

Po zaledwie kilku miesiącach oszczędzania uczestnicy PPK są wystawieni na poważną próbę – natrafili na załamanie na globalnych giełdach, którym ciąży pandemia koronawirusa. Inwestorzy obawiają się o wpływ pandemii na sytuację gospodarczą oraz działalność przedsiębiorstw. Ucierpiały przede wszystkim rynki akcji, choć zawirowania objęły też rynki obligacji. Jak giełdowe spadki wpłyną na środki zgromadzone w PPK? Co w tej sytuacji zrobić? Uspokajamy uczestników PPK – warto zachować spokój i zimną krew oraz kontynuować regularne oszczędzanie. To się opłaci.

W PPK cierpliwie przeczekaj spadki

Załamanie na rynkach wywołuje strach – choć to naturalny odruch, nie warto wycofywać kapitału z PPK. Giełdowe spadki nadgryzają oszczędności zgromadzone dotychczas w PPK (wyniki funduszy zdefiniowanej daty są dostępne: Notowania PPK) – to niezaprzeczalny fakt. Pamiętajmy jednak, że większość uczestników pierwsze wpłaty do PPK odprowadziła dopiero w grudniu 2019 r. i styczniu 2020 r. – to oznacza, że na rachunkach uczestnicy zgromadzili średnio kilkaset złotych. Nominalnie zatem straty nie są duże. Co więcej, w PPK w perspektywie mamy inwestowanie przez kilka, kilkanaście lub kilkadziesiąt lat – to sporo czasu, by odrobić spadki i to z nawiązką.

W PPK inwestuj regularne, niezależnie od sytuacji rynkowej

W czasie giełdowych spadków nie powinniśmy wstrzymywać wpłat do PPK – wręcz przeciwnie. Jedna z podstawowych zasad finansów brzmi „kupuj tanio, sprzedawaj drogo”. Spekulacja to jednak trudne zadanie i niewiele osób potrafi na niej zarobić. Dużo lepiej regularnie, co miesiąc odkładać niewielkie kwoty i przeznaczać je na inwestycje. W ten sposób, ograniczamy wpływ rynkowych wahań na wartość naszego kapitału – nie wrzucamy znaczącej kwoty „na raz”. Chronimy się przed sytuacją, gdy za całość naszych oszczędności kupimy papiery „w nieodpowiednim momencie”. W PPK wpłaty odprowadzamy i inwestujemy co miesiąc – zarówno, gdy rynki spadają, jak i rosną. Jak pokazują historyczne wyniki indeksów giełdowych, takie działanie się opłaca (kupujemy „średnią” cenę danego papieru).

Wracając do spadków – wbrew intuicji warto inwestować także w czasie bessy. Ceny akcji spadają, a więc kupujemy je taniej (zasada kupuj tanio). W PPK wpłaty są inwestowane regularnie, a więc jeśli załamanie potrwa dłużej, wartość inwestycji może chwilowo maleć. Pamiętajmy jednak, że im taniej kupiony papier, tym większy zysk z późniejszego giełdowego odbicia (zasada sprzedawaj drogo).

Regularność popłaca – ile mogły zarobić PPK, jeśli uruchomiono by je szybciej?

Jeśli powyższa teoria kogoś nie przekonuje, to posłużymy się przykładem liczbowym. Stosując się do powyższych zasad, osoba, która przez ostatnie 20 lat inwestowała co miesiąc 100 zł, zarobiła +77,7% (stan na 31.12.2019). Gdyby w ciągu 20 lat dana osoba wyłącznie odkładała 100 zł miesięcznie (np. na nieoprocentowanym rachunku bankowym), uzbierałaby 24 tys. zł. Jeśli 100 zł miesięcznie byłoby inwestowane w sposób analogiczny do PPK, to kwota wyniosłaby przeszło 42,6 tys. zł.

Idźmy dalej i rozszerzmy analizę o rzeczywistość PPK – tu oprócz naszych wpłat na wartość inwestycji składają się również wpłaty pracodawcy i dopłaty państwowe. Jeśli zarabiamy 5 tys. zł brutto, to na PPK co miesiąc będziemy gromadzić 100 zł w ramach wpłaty pracownika, 75 zł w ramach wpłaty pracodawcy i w przeliczeniu na miesiąc 20 zł wpłaty państwowej (dopłata roczna to 240 zł, a wpłatę powitalną 250 zł pomijamy).

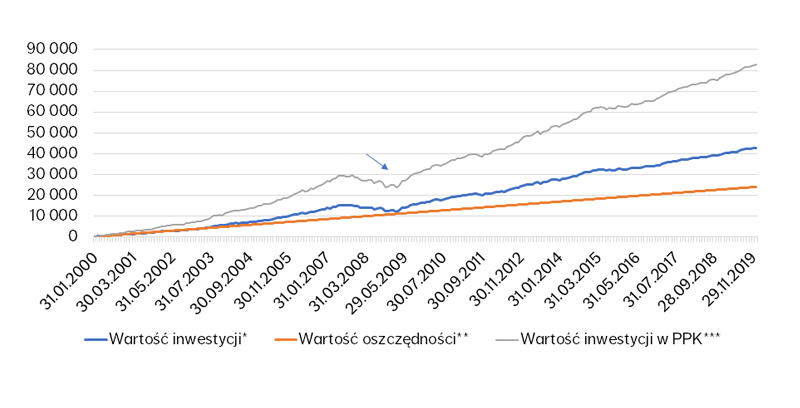

Symulowana wartość oszczędności i inwestycji w latach 2000-2019

Źródło: Obliczenia własne na podstawie indeksów: MSCI Europe, MSCI USA, WIG Poland, IROS oraz kursu USDPLN.

*Co miesiąc inwestor zwiększa kwotę inwestycji o 100 PLN (wartość inwesycji to wpłata oraz stopa zwrotu)

**Co miesiąc dana osoba oszczędza 100 PLN (wartość oszczędności to całkowita wysokość wpłat).

*** Co miesiąc oprócz 100 zł wpłaty Pracownika, inwestowane są również wpłaty Pracodawcy. Raz do roku dodawana jest dopłata roczna od Państwa. Wartość inwestycji obejmuje również stopę zwrotu.

Wnioski? Po pierwsze, już same dopłaty od pracodawcy i państwa to zysk dla uczestnika PPK. Znów, przełóżmy to na liczby. Po 20 latach wartość wpłat pracownika w PPK to 24 tys. zł. Dopłaty od pracodawcy i państwa to prawie 22,6 tys. zł – dzięki nim, wartość inwestycji uczestnika PPK rośnie o +94%. Odnosząc te wartości do sytuacji rynkowej, dotychczasowe giełdowe spadki póki co jedynie nadgryzły dodatkowe dopłaty w ramach PPK.

Po drugie, im więcej regularnie odkładamy, tym więcej środków jest inwestowane, a co za tym idzie, mamy coraz większą bazę do potencjalnych zysków (nominalnie zarobimy więcej). Jeśli co miesiąc inwestujemy nie 100 zł, a 175 zł, a raz do roku dołożymy do tego 240 zł dopłaty państwowej, to końcowa wartość kapitału (przy tych samych założeniach co powyżej) wyniesie ok. 82,6 tys. zł. Zyskujemy zatem 22,6 tys. z wpłat pracodawcy i państwa, a 36,1 tys. zł to zysk z inwestycji. W odniesieniu do łącznej wartości wpłat pracownika na PPK (tyle realnie sami odkładamy), zysk (dopłaty oraz stopa zwrotu) wynosi +244,2%.

W inwestowaniu warto zachować spokój

Obecną nerwowość na rynkach możemy porównać do sytuacji z naszej inwestycyjnej symulacji. Owszem, spadki na giełdzie chwilowo uszczuplają wartość kapitału. Na wykresie, w ciągu 20 lat, widać jedno spore załamania (oznaczone strzałką). Wtedy wartość kapitału (od szczytu do dołka) spadła o -18,8%, jednak patrząc na wykres gołym okiem widać, że w niedługim czasie starty te udało się odrobić, i to z nawiązką.

Trudno oszacować koszty gospodarcze pandemii koronawirusa, lecz jak pokazuje historia, warto przeczekać spadki i zachowując zimną krew, regularnie dalej inwestować. Uszczuplenie kapitału jest chwilowe, a systematycznie budując swoją poduszkę finansową, wyjdziemy na plus.

Założenia obliczeń:

Zakładamy, że dana osoba inwestowała systematycznie od stycznia 2000 r. do grudnia 2019 r. – to 20-letni okres, w którym wystąpiły dwa załamania na globalnych rynkach finansowych (tzw. bańka internetowa oraz globalny kryzys finansowy). Biorąc pod uwagę, że artykuł adresujemy do uczestników PPK, struktura inwestycji jest analogiczna jak ma to miejsce w funduszu Nationale-Nederlanden DFE Nasze Jutro 2040. Relacja części akcyjnej i dłużnej zmienia się tak jak w powyższym funduszu (na początku analizowanego okresu udział akcji to 64%, a obligacji 36%, a na końcu wynosi odpowiednio 11,5% i 88,5%). Kapitał w ramach części akcyjnej jest inwestowany następująco: 10% w Europie Zachodniej, 25% w USA a 65% w Polsce. W ramach części dłużnej wpłaty do PPK są inwestowane w obligacje skarbowe*. W analizie uwzględniliśmy opłatę stałą za zarządzanie w wysokości 0,42% rocznie.

*Inwestycja zgodnie z benchmarkiem. Część akcyjna=10% MSCI Europa + 25% MSCI USA + 65% WIG Poland (inwestycje zagraniczne przeliczono na PLN zgodnie z kursem waluty na ostatni dzień miesiąca). Część dłużna=100% TBSP – W analizie uwzględniono indeks IROS obliczany przez Analizy Online, ponieważ historia notowań indeksu TBSP była zbyt krótka.