Na horyzoncie kolejna reforma OFE – w jej wyniku otwarte fundusze emerytalne (OFE) mają przestać istnieć, a oszczędzający w OFE muszą zdecydować co zrobić z dotychczas zgromadzonymi tam środkami. By ułatwić podjęcie decyzji, krótko podsumowujemy jak wygląda system emerytalny w Polsce i jak wpłynie na niego przyszła reforma.

Emerytura oraz prywatne oszczędności emerytalne – filary polskiego systemu emerytalnego

Polski system emerytalny składa się obecnie z trzech filarów:

- Pierwszy filar – konto w ZUS

- Drugi filar – subkonto w ZUS i rachunek OFE

- Trzeci filar – IKE, IKZE, PPE i PPK

Dwa pierwsze filary są zasilane składkami emerytalnymi osób pracujących (naliczane i pobierane od wynagrodzenia). Odprowadzanie składek do tych dwóch filarów jest obowiązkowe, ponieważ służą one do wypłaty emerytury poszczególnym osobom (składki konkretnej osoby finansują emeryturę tej osoby).

Trzeci filar emerytalny obejmuje dobrowolne produkty emerytalne. Ich cel to gromadzenie dodatkowych i prywatnych oszczędności emerytalnych. To od danej osoby zależy, czy chce oszczędzać w ramach tych produktów. Pieniądze odkładane w ramach produktów z III filara są prywatne. Co to znaczy? Nie są częścią systemu emerytalnego i nie mają nic wspólnego z emeryturą. Można je wypłacić w każdym momencie, lecz najkorzystniej pod względem podatkowym poczekać do osiągnięcia określonego wieku.

Krótko wyjaśniamy jak działają poszczególne produkty z III filara systemu emerytalnego. IKE (indywidualne konta emerytalne) i IKZE (indywidualne konta zabezpieczenia emerytalnego) to produkty, które dana osoba może założyć sama i sama odprowadza tam wpłaty. Oba te produkty dają korzyści podatkowe (dowiedz się więcej o IKE i IKZE ). PPE (pracownicze programy emerytalne) i PPK (pracownicze plany kapitałowe) to produkty dedykowane pracownikom – PPE i PPK zakłada pracodawca, zapisuje tam pracowników (uczestnictwo jest dla nich dobrowolne) i odprowadza wpłaty za pracowników (w PPK składkuje również pracownik, dowiedz się więcej o PPK ).

Sprawdź: IKE, IKZE i PPK to sposób na godne życie na emeryturze

Drugi filar emerytalny – co to jest OFE, co to jest subkonto i czy mam tam pieniądze?

Nadchodząca reforma mocno zmieni drugi filar systemu emerytalnego. By zrozumieć nadchodzące zmiany, spójrzmy jak drugi filar systemu emerytalnego wygląda obecnie.

-

OFE w ramach II filaru

W OFE są gromadzone i inwestowane składki emerytalne osób pracujących. Pieniądze zgromadzone przez lata OFE są finalnie wypłacane poszczególnym osobom w formie emerytury – na 10 lat przed osiągnięciem danej osoby wieku emerytalnego, pieniądze z OFE zaczynają być systematycznie przekazywane do ZUS, po to by wypłacić je w formie emerytury.

Jeśli jesteś klientem Nationale-Nederlanden OFE, sprawdź ile środków masz w OFE – zaloguj się do Moje NN.

W latach 1999-2014 r. składkowanie do OFE było obowiązkowe (trafiała tam część składki emerytalnej)1. W 2014 r. posiadacze OFE musieli zdecydować czy chcą dalej przekazywać składki do OFE, czy chcą by składki dotychczas trafiające do OFE odtąd trafiały na subkonto w ZUS. Niezależnie od decyzji podjętej w 2014 r. na temat dalszych składek, każdy kto uczestniczył w OFE ma tam zgromadzone środki.

-

Subkonto w ZUS w ramach II filaru emerytalnego

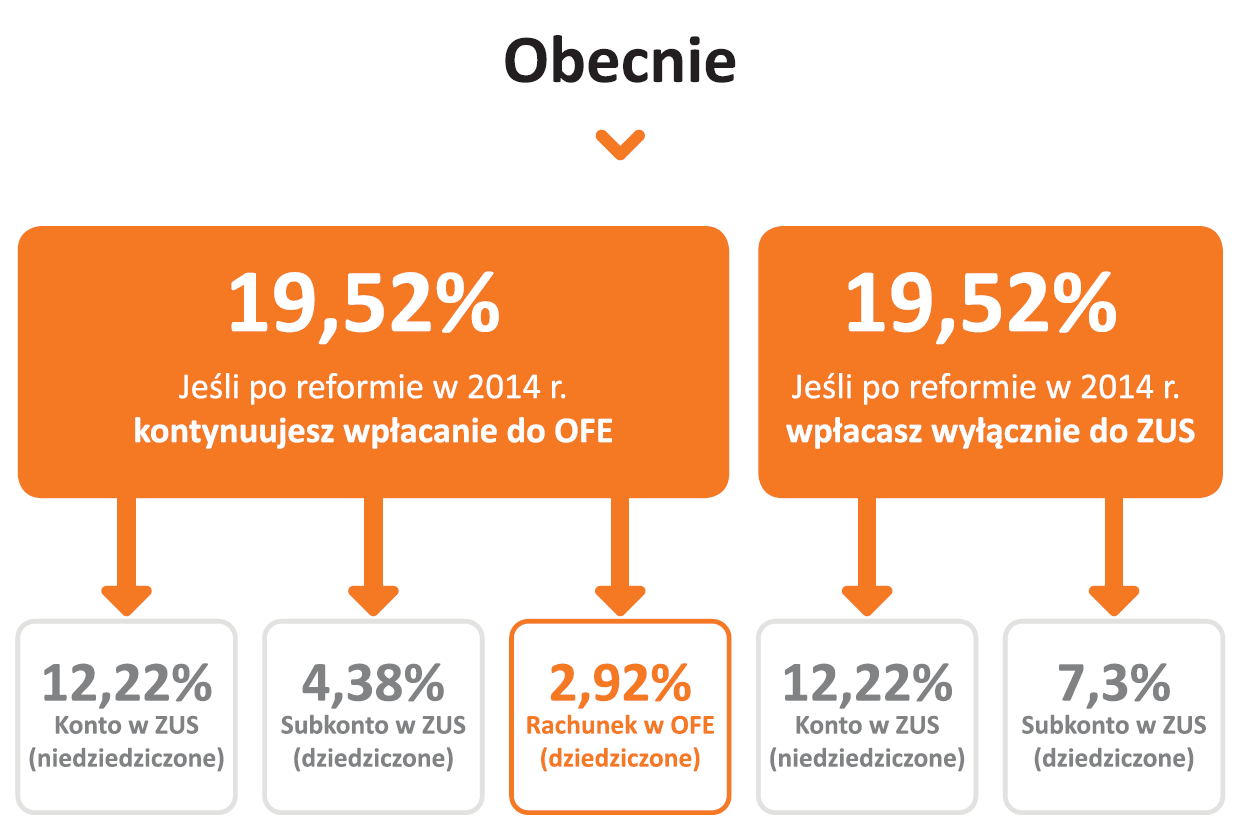

To drugi element II filaru systemu emerytalnego, niemniej ważny. Na subkonto w ZUS trafia m.in. część składki emerytalnej pracujących. Jeśli dana osoba od 2014 r. dalej składkuje do OFE, to na subkonto trafia 4,38% podstawy wymiaru składki, a do OFE 2,92%. W przypadku osób, które od 2014 r. nie składkują do OFE, to na subkonto trafiają składki w wysokości 7,3% podstawy wymiaru.

Reforma OFE z 2014 r. mocno zmieniła II filar, przede wszystkim OFE. Wprowadziła dobrowolność składkowania do OFE. Dodatkowo w jej wyniku ok. 50% środków zgromadzonych dotychczas w OFE z OFE przeniesiono na subkonto w ZUS. Zwracamy jednak uwagę, że pozostałe 50% środków wciąż jest zgromadzone w OFE. W przypadku osób, które dalej składkują do OFE, pula tych środków się powiększa. To właśnie te pieniądze są przedmiotem nadchodzącej reformy OFE.

Co z systemem emerytalnym po reformie OFE?

W ramach nadchodzącej reformy wszyscy posiadacze środków w OFE muszą zdecydować gdzie trafią ich pieniądze po zmianach w II filarze (likwidacji OFE). Decyzji nie podejmują osoby, które do dnia określonego w ustawie osiągną wiek emerytalny. Jaki wybór mają posiadacze OFE?

- Zostaję w OFE, czyli w specjalnym IKE

To wariant podstawowy i automatyczny – by pozostać w OFE, które przekształci się w IKE nic nie trzeba robić. Co dla naszych pieniędzy oznacza pozostanie w OFE?

- Zgromadzony kapitał stanie się prywatny (dotychczas był częścią systemu emerytalnego, więc nie był prywatny),

- Dotychczas zgromadzone środki będą podlegały dziedziczeniu

- Kapitał będzie dalej inwestowany przez instytucje doświadczone w pomnażaniu środków emerytalnych

- Pieniądze będzie można wypłacić w całości (od razu lub w ratach) po osiągnięciu wieku emerytalnego.

Jeśli dana osoba zostanie w OFE, ze zgromadzonych pieniędzy będzie pobrana tzw. opłata przekształceniowa w wysokości 15% zgromadzonych środków (pobierana przy przekształceniu, przy wypłacie brak opłat i podatków). Skąd ta opłata? Przy wypłacie pieniędzy w formie emerytury (a temu miały służyć pieniądze z OFE i tak będzie w sytuacji przeniesienia środków do ZUS) jest pobierany podatek dochodowy. Opłata przekształceniowa ma na celu zrównanie statusu tych środków, by kapitał który pozostaje w OFE nie był uprzywilejowany.

- Przenosze pieniądze do ZUS

Środki zgromadzone w OFE w ramach reformy można przenieść na konto w ZUS. By to zrobić, w terminie, który zostanie określony w ustawie należy przesłać pisemną deklarację do swojego OFE. Odpowiedni wzór formularza zostanie opublikowany w rozporządzeniu. Co to oznacza dla naszych pieniędzy?

- Środki zgromadzone w ZUS nie są prywatne – są częścią systemu emerytalnego i służą do wypłaty emerytury

- Środki trafią na tzw. konto w ZUS i nie będą dziedziczone

- Składki będą waloryzowane (nie będą inwestowane)

- Środki będą wypłacone po osiągnięciu wieku emerytalnego jako dożywotnia emerytura

- Emerytury w Polsce podlegają opodatkowaniu – obecne stawki wynoszą 17% i 32%

Co z kolejnymi składkami emerytalnymi?

To jaką decyzję podejmiemy podczas reformy OFE wpłynie na przyszłe składki emerytalne. Po likwidacji OFE, kolejne składki emerytalne będą trafiały wyłącznie do ZUS, ale to od nas zależy, czy część z nich będzie dziedziczona.

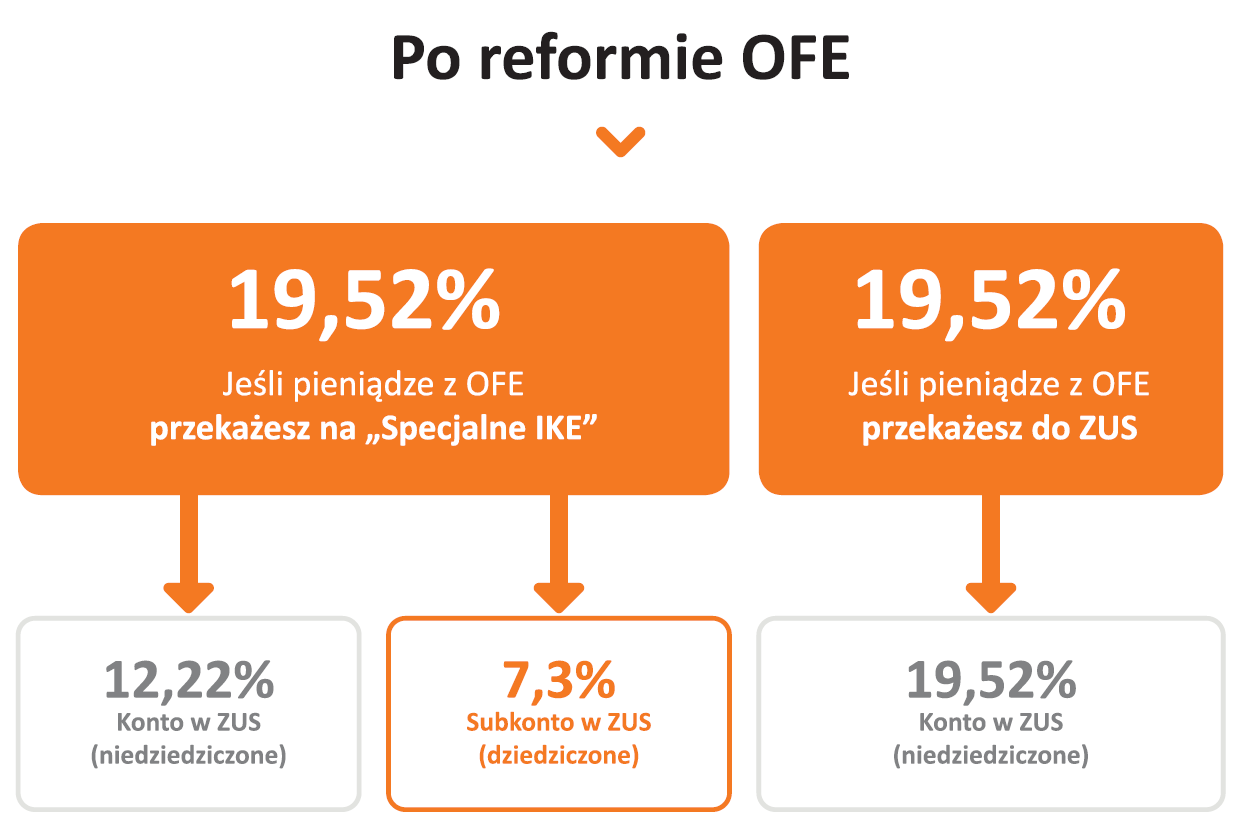

- Dla osób, które zdecydują się pozostać w OFE przekształconym w specjalne IKE – część przyszłych składek emerytalnych będzie dziedziczona.

- Dla osób, które przeniosą środki z OFE do ZUS – kolejne składki emerytalne nie będą dziedziczone. Przyszłe składki emerytalne w całości (19,52% podstawy wymiaru) będą trafiały tylko na konto ZUS i nie będą podlegać dziedziczeniu. Subkonto w ZUS nie będzie już zasilane kolejnymi składkami. Dziedziczone pozostaną tylko dotychczas zgromadzone składki na subkoncie.

--

1 Do OFE obowiązkowo były zapisywane osoby urodzone po 1968 roku, które między 1999 r. a styczniem 2014 r. rozpoczynały pracę i odprowadzały składka na ubezpieczenia emerytalne i rentowe. Do OFE mogły dobrowolnie przystąpić osoby urodzone pomiędzy 1 stycznia 1949 rokiem a 1 grudnia 1967 rokiem oraz osoby rozpoczynające pracę zarobkową w 2014 r. W ramach reformy OFE z 2014 r. składkowanie do OFE przestało być obowiązkowe. Uczestnicy OFE mogli jednak złożyć deklarację i dalej składkować do OFE.